「月々○○円から」は魅力的に見えますが、それは総額を分割しただけで、金利が乗れば総支払額は増えます。このページは医療ローンの仕組みと「総額の見方」を独立した立場でひもとき、月額表示に惑わされないための確認点をまとめます。

このページの役割:医療ローン(分割払い)の仕組みと「月額表示の見方」を整理します。料金の相場は料金・相場、1回ごとに払う方式は都度払い・総額比較、費用を抑える工夫は安く受ける方法へ。総額は必要回数で決まるため、回数の目安を先に押さえると判断しやすくなります。

「月々3,000円から始められる」。こうした表示を見て、医療脱毛が手の届く金額に思えた人は多いはずです。ただ、ここで立ち止まってほしいのは、月額はコースの総額を分割しただけの数字だということ。多くの場合は金利(分割手数料)が上乗せされるため、トータルの支払額は一括より増えます。月額の小ささと、支払い終わりまでの総額は、まったく別の話です。

医療脱毛はそもそも1〜2回で終わらず、複数回の照射を重ねて毛量を減らしていく施術です(Haedersdal M, et al. 2006)。つまりコースの回数=総額の前提があり、その総額を「どう払うか」の選択肢の一つが医療ローンです。逆に言えば、回数や部位を決めないまま月額の安さだけで申し込むと、必要以上のコースを長期のローンで抱えることにもなりかねません。このページでは、月額表示に惑わされず総額・金利・回数で冷静に比べるための見方を整理します。

医療ローンは、コース総額を信販会社が立て替え、利用者が分割で返済する仕組みです。月額が小さくても、総額は「元金(コース価格)+金利」で一括より増えるのが基本。そのため比べるべきは月額ではなく総支払額・実質年率・分割回数の3点です。加えて医療ローンには審査があり、途中解約では残債の扱いが問題になりやすい点も理解しておきましょう。「毎月いくらまでなら無理なく払えるか」と「総額が予算に収まるか」を両方クリアして、はじめて合理的な選択になります。

出典:ClinicJapan編集部調べ(2026年6月・国内クリニックの公開情報を整理)/回数の前提:Haedersdal M, et al. 2006(PMID: 16405602)医療ローンは、クリニックが提携する信販会社(ローン会社)がコース代金を立て替え、利用者がその金額を分割で返済していく仕組みです。クレジットカードの分割払いとは別物で、申し込み時に信販会社の審査を受けます。お金の流れを整理すると次のようになります。

| 関係者 | 役割 |

|---|---|

| 利用者(あなた) | コースを契約し、信販会社に毎月返済する |

| クリニック | 施術を提供。代金は信販会社から受け取る |

| 信販会社 | 代金を立て替え、利用者から分割で回収(金利が収益) |

ポイントは、支払う相手がクリニックではなく信販会社になること。そのため「クリニックを解約したい」と思っても、ローン契約は信販会社との別契約として残ります。この構造を知らないと、後述する解約トラブルにつながります。また、医療ローンは「コースをまとめて契約する」ことが前提になるため、契約時に総額が確定します。つまり、あとから「やっぱり回数を減らしたい」と思っても、すでに組んだローンの元金は基本的に動かせません。だからこそ、申し込み前に必要な部位・回数を見積もっておくことが大切です。総額の前提となる回数は回数の目安、通う期間は間隔・通う期間で確認しておきましょう。

広告でいちばん目立つ「月額○○円」。これは魅力的ですが、次の3点を必ず分けて考えてください。

① 月額は「総額の分割」にすぎない:月3,000円でも、60回払いなら元金だけで18万円。月額の小ささと総額は無関係です。

② 金利(分割手数料)が乗る:分割回数が多いほど金利の総額は増え、一括価格より支払いが膨らみます。

③ 「初回○ヶ月0円」は後ろ倒し:支払いが先送りされるだけで、総額が減るわけではありません。

つまり「月額が安い=お得」ではありません。判断材料は月額ではなく、支払い終わりまでの総額です。同じコースを都度払いや一括で払った場合と、総額同士で並べて比べましょう。月額の心地よさで契約すると、後悔の典型例(後悔する理由)になりがちです。

同じコースでも、払い方で「総額」と「自由度」のバランスが変わります。考え方を整理した表が次です(金利・条件はクリニックや信販会社で異なるため、必ず契約前に実際の数字をご確認ください)。

| 払い方 | 総額の傾向 | 月々の負担 | 向く人 |

|---|---|---|---|

| 一括 | いちばん安い(金利なし) | 大きい | まとまった予算が用意できる |

| 医療ローン | 元金+金利で増える | 平準化できる | 月々を抑えて計画的に通いたい |

| 都度払い | 単価割高で膨らみやすい | 来院ごと | お試し・部位限定・途中見直し |

大づかみに言えば、総額の安さは「一括 < 医療ローン」、自由度は「都度払い > ローン・一括」という関係です。医療ローンは「総額は一括より増えるが、月々を抑えて計画的に完走できる」のが持ち味。費用を少しでも抑えたいなら安く受ける方法、料金体系の読み方は料金・相場もあわせてご覧ください。

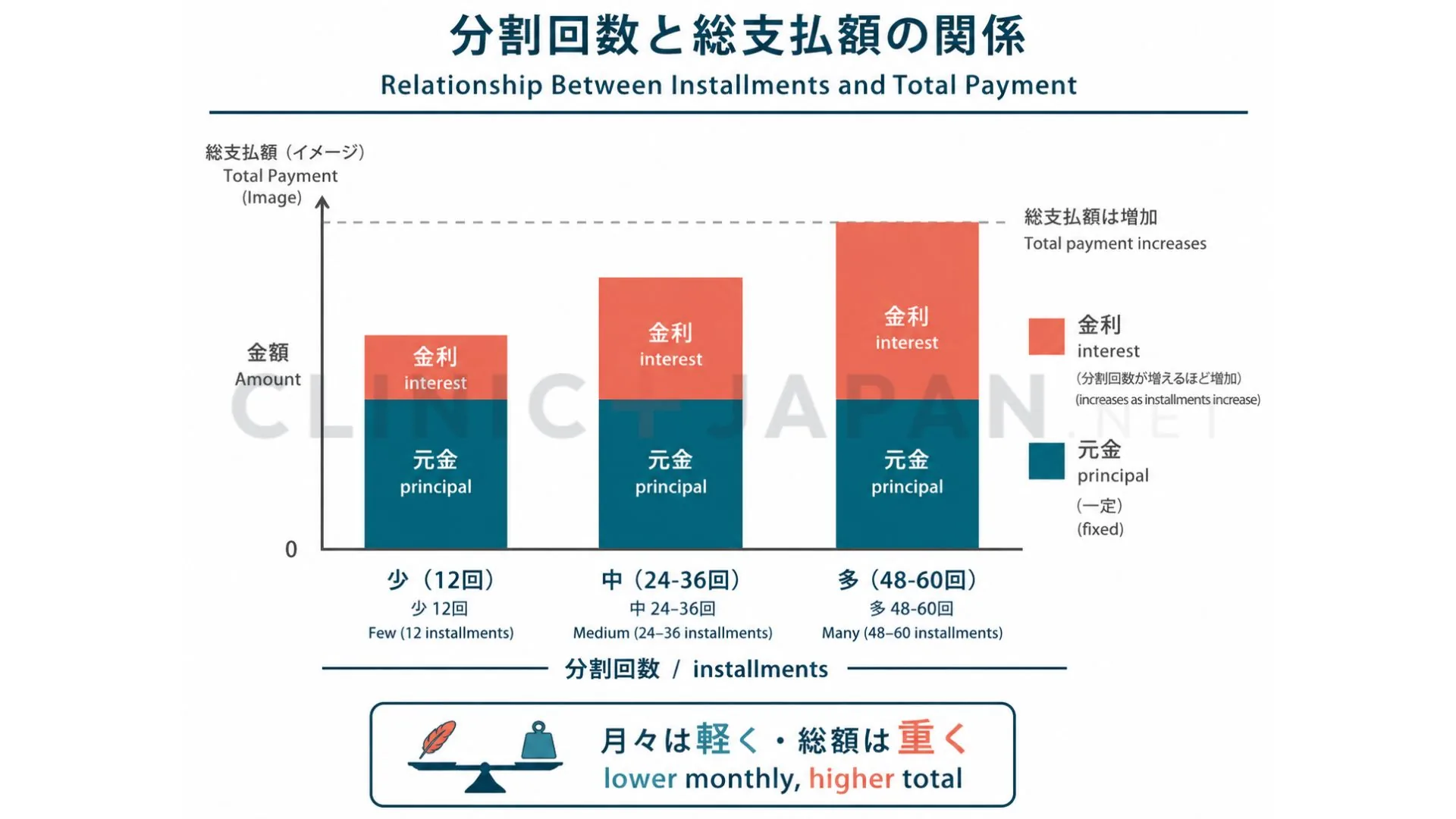

同じ元金でも、分割回数が増えるほど月々の負担は軽くなる一方、金利の総額は積み上がります。考え方をイメージするための整理が次です(実際の利率・総額は信販会社で異なります。必ず申込書面でご確認ください)。

| 分割回数 | 月々の負担 | 金利の総額 | 向く考え方 |

|---|---|---|---|

| 少ない(例:12回) | 大きめ | 少なくなりやすい | 総額を抑えたい |

| 中くらい(例:24〜36回) | 中くらい | 中くらい | 負担と総額のバランス重視 |

| 多い(例:48〜60回) | 小さい | 大きくなりやすい | 毎月の負担を最優先 |

つまり「月々を下げる」ことと「総額を抑える」ことは、ある程度トレードオフの関係にあります。無理のない範囲でできるだけ分割回数を短くするのが、総額を抑えるシンプルな考え方です。完走できなければ意味がないので、毎月無理なく払える上限と許容できる総額の両方から、ちょうどよい回数を決めましょう。ボーナス併用払いを使えば月々を抑えつつ回数を短くできることもありますが、その場合も年2回の増額が家計に無理なく収まるかを必ず確認してください。回数の前提となる施術回数の目安は回数の目安で確認できます。

医療ローンは信販会社の審査を通る必要があります。一般的な流れと確認点は次の通りです。

「月々の支払額」だけでなく、実質年率・分割回数・支払総額を申込書で必ず確認しましょう。ここを曖昧にしたまま契約するのが、もっとも避けたい進め方です。契約全般で失敗しないための観点は失敗しないためにに整理しています。

金利の水準も押さえておきましょう。信販会社の医療ローンの実質年率は、一般に年9〜15%程度が目安とされますが、年齢・分割回数・信販会社によって変わるため、実際の数字は必ず申込書面でご確認ください。なお、クリニック提携の信販ローンとは別に、自分で申し込む銀行の医療ローンという選択肢もあります。資金使途を医療費に限定して一括で借り、自分でクリニックへ支払う形で、提携信販より金利が低い傾向があります。ただし審査や手続きに手間がかかるため、総額と手間のバランスで選びましょう。

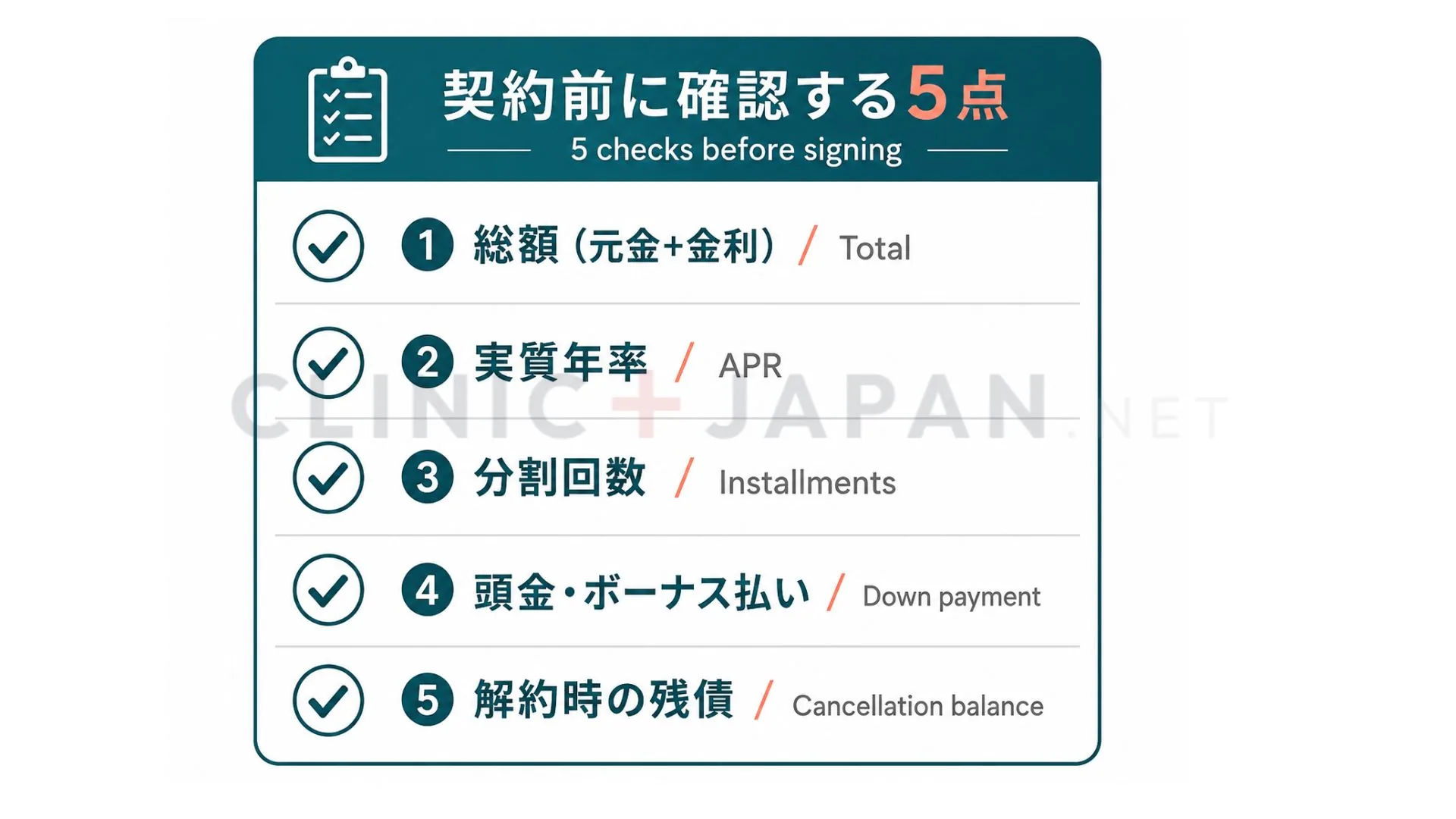

医療ローンを使うなら、契約前に次の5点をチェックしてください。1つでも曖昧なら、その場で契約しないのが安全です。

① 支払総額(元金+金利の合計)はいくらか

月額ではなく総額で予算に収まるかを判断します。

② 実質年率と分割回数

回数を減らせば総額の金利は抑えられます。

③ 頭金・ボーナス払いの有無

初期負担や年2回の増額がないかを確認します。

④ 解約時の残債の扱い

途中でやめた場合、未消化分とローン残債がどうなるか。

⑤ 追加照射・打ち漏れ保証

効果が物足りないときの保証範囲も総額に影響します。

これらはクリニックの選び方の判断軸とも重なります。仕上がりの期待値がズレていると「払い続けているのに満足できない」につながるので、効果・持続の目安も先に把握しておきましょう。

医療ローンでいちばんトラブルになりやすいのが「途中解約」です。前述の通り、ローンは信販会社との契約なので、クリニックの施術を中断しても返済義務はそのまま残るのが基本です。一般的な整理は次の通りです。

| 状況 | 起こりやすいこと |

|---|---|

| コースを中途解約 | 未消化分は精算。ただし解約手数料がかかる場合がある |

| ローンが残っている | 残債の一括または継続返済が必要なことがある |

| クリニックが休業・閉院 | 返済と施術提供の扱いが複雑になりやすい |

だからこそ、契約前に「やめたくなったときにどうなるか」まで確認しておくことが、最大のリスク管理になります。ライフイベントで中断の可能性がある人は、縛りのない都度払いのほうが向くこともあります。医療脱毛のデメリット全般はデメリット総まとめでも確認できます。

医療ローン自体は計画的に使えば便利な手段ですが、次のようなケースでは「思ったより高くついた」「やめにくかった」と感じやすくなります。契約前のセルフチェックに使ってください。

・月額だけ見て総額を確認しなかった:支払い終盤になって金利込みの総額に気づき、割高感が残ります。

・分割回数を最長にしてしまった:月々は楽でも金利の総額が大きくなり、完済まで長く拘束されます。

・効果の期待値が高すぎた:払い続けているのに満足できず、解約と残債の問題に直面します。仕上がりの目安は効果・持続で先に確認を。

・引っ越し・転職など中断要因を考えていなかった:通えなくなっても返済は続きます。

逆に、総額が予算に収まり、毎月無理なく払え、完走の見通しが立っているなら、医療ローンは家計の負担を平準化できる合理的な選択です。判断に迷うときは、まず一括・都度払いと総額を並べ、そのうえで「月々いくらまでなら続けられるか」を冷静に決めましょう。医療脱毛全体の進め方は医療脱毛完全ガイド、後悔を避ける視点は後悔する理由もあわせて参考になります。

医療ローンは「月々の負担を抑えて計画的に完走する」ための手段で、それ自体に良し悪しはありません。大切なのは、月額の小ささではなく総額・実質年率・分割回数で判断すること、そして解約時の残債の扱いまで理解してから契約することです。一括・都度払いと総額で並べ、毎月無理なく払えるかを確かめれば、月額表示に流されることはありません。金利や条件は信販会社・クリニックで異なるため、最終的な数字は必ず契約書面でご確認ください。

学術文献(PubMed 収載論文)

公的資料・ガイドライン

学術文献はすべて PubMed(米国国立医学図書館 NLM 運営の学術論文データベース)収載論文を出典としています。本記事は一般的な情報提供を目的としており、個別の診断・治療の代わりとなるものではありません。

クリニックジャパンは医療脱毛を含む14カテゴリ・200以上のガイドを公開しています。料金相場・回数の目安・失敗例まで横断的に比較できます。